Рефинансирование кредитов в Сбербанке позволяет улучшить условия обслуживания долга, но имеет определенные ограничения по частоте использования. Рассмотрим правила и оптимальные периоды для повторного рефинансирования.

Содержание

Основные условия рефинансирования

| Параметр | Требования Сбербанка |

| Минимальный срок текущего кредита | 6 месяцев регулярных платежей |

| Максимальное количество кредитов | До 5 кредитов (включая другие банки) |

| Кредитная история | Без просрочек за последние 12 месяцев |

Рекомендуемая частота рефинансирования

Первое рефинансирование

- Оптимальный срок: через 12-18 месяцев после получения кредита

- Минимальный срок: 6 месяцев (при существенном улучшении условий)

- Цель: снижение процентной ставки или объединение кредитов

Повторное рефинансирование

- Интервал между операциями: не менее 6 месяцев

- Максимальное количество: 2-3 раза за срок кредита

- Обязательное условие: значительное улучшение условий

Факторы, влияющие на возможность рефинансирования

| Фактор | Влияние на частоту |

| Изменение процентных ставок | Возможность чаще при снижении рыночных ставок |

| Улучшение кредитной истории | Позволяет сократить интервалы |

| Увеличение дохода | Основание для пересмотра условий |

Ограничения и нюансы

- Рефинансирование ранее рефинансированного кредита возможно через 12 месяцев

- При каждом обращении требуется полный пакет документов

- Частые запросы могут негативно сказаться на кредитной истории

- Возможны комиссии за досрочное погашение предыдущего кредита

Рекомендации по оптимальному рефинансированию

- Проводите рефинансирование при снижении ставок на 2% и более

- Учитывайте комиссии и дополнительные расходы

- Сравнивайте предложения других банков

- Рассчитывайте общую выгоду с учетом всех параметров

Процедура повторного рефинансирования

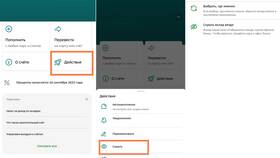

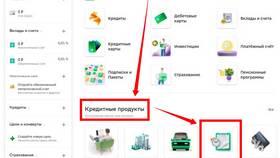

- Подача заявки через Сбербанк Онлайн или отделение

- Предоставление актуальных документов о доходах

- Переоформление договора с новыми условиями

- Погашение предыдущего кредитного договора

Сбербанк допускает многократное рефинансирование кредитов, но рекомендует соблюдать разумные интервалы между операциями. Оптимальная частота зависит от изменения финансовой ситуации заемщика и рыночных условий кредитования.