Расчеты по страховым взносам – это процесс определения и уплаты обязательных платежей, которые работодатели и индивидуальные предприниматели перечисляют в государственные внебюджетные фонды за своих работников. Эти взносы формируют финансовую основу пенсионного, медицинского и социального страхования.

Содержание

Основные понятия

Страховые взносы – это обязательные платежи, которые начисляются на выплаты работникам и подлежат перечислению в:

- Пенсионный фонд РФ (ПФР)

- Фонд обязательного медицинского страхования (ФФОМС)

- Фонд социального страхования (ФСС)

Кто обязан производить расчеты по страховым взносам

| Категория плательщиков | Обязанности |

| Организации | Начисляют взносы на выплаты работникам |

| Индивидуальные предприниматели | Платежи за себя и за наемных работников |

| Физические лица, не являющиеся ИП | При выплатах другим физическим лицам |

Как производятся расчеты

Определение базы для начисления

База для начисления страховых взносов включает:

- Заработную плату

- Премии и надбавки

- Отпускные

- Больничные (первые 3 дня)

Применение тарифов

В 2024 году действуют следующие тарифы:

| Вид взносов | Основной тариф |

| Пенсионное страхование | 22% |

| Медицинское страхование | 5,1% |

| Социальное страхование | 2,9% |

Порядок уплаты

- Ежемесячное начисление (до 15 числа следующего месяца)

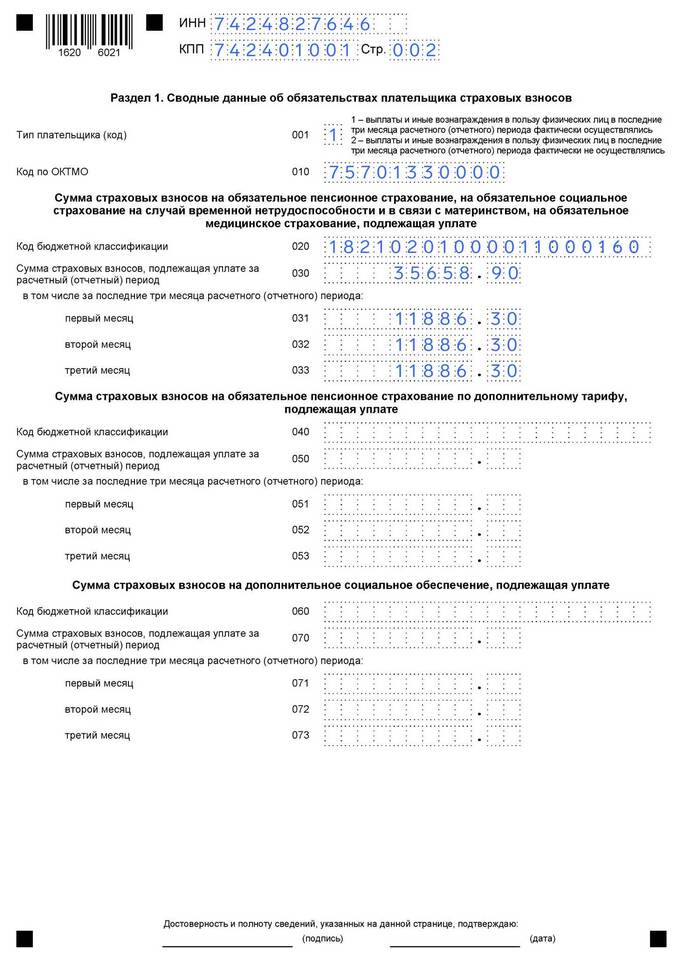

- Подача отчетности (форма РСВ)

- Контроль со стороны налоговых органов

Ответственность за нарушения

За неправильное начисление или неуплату страховых взносов предусмотрены:

- Штрафы

- Пени за просрочку

- Взыскание недоимки

Значение правильных расчетов

Точные и своевременные расчеты по страховым взносам обеспечивают:

- Формирование пенсионных прав работников

- Финансирование медицинской помощи

- Выплаты социальных пособий

- Соблюдение требований законодательства