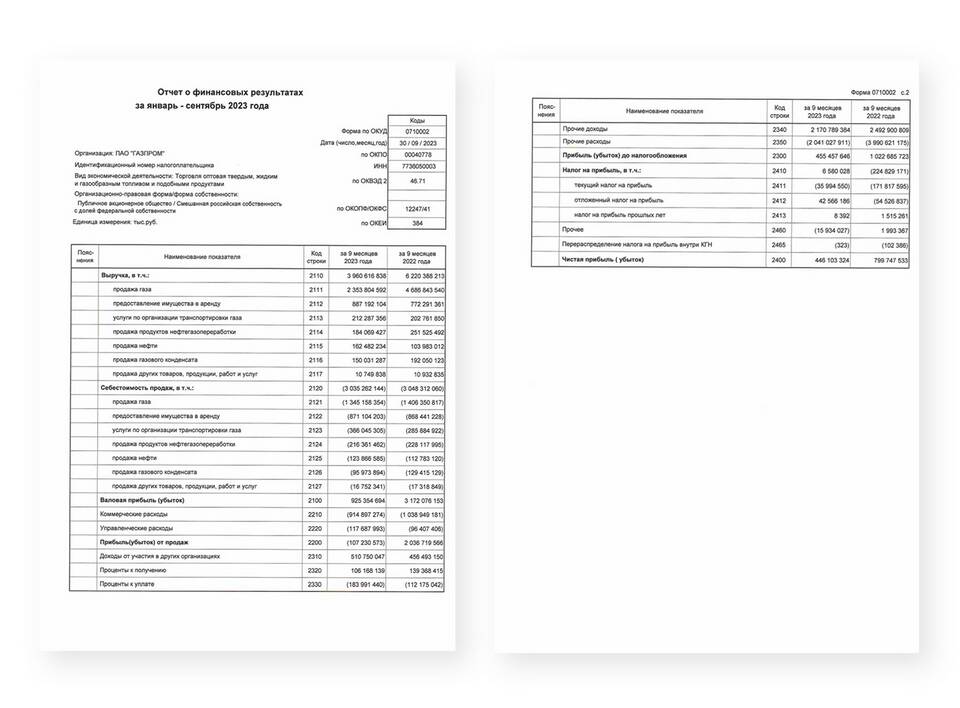

| Термин | Определение |

| Доход | Сумма экономических выгод от основной деятельности |

| Расход | Затраты на производство и реализацию продукции |

| Прибыль | Положительная разница между доходами и расходами |

| Убыток | Отрицательная разница между доходами и расходами |

- Выручка от реализации продукции

- Доходы от инвестиционной деятельности

- Финансовые доходы (проценты, дивиденды)

- Прочие операционные доходы

- Себестоимость реализованной продукции

- Коммерческие расходы

- Управленческие расходы

- Прочие операционные расходы

| Показатель | Формула расчета |

| Валовая прибыль | Выручка - Себестоимость продаж |

| Прибыль от продаж | Валовая прибыль - Коммерческие и управленческие расходы |

| Прибыль до налогообложения | Прибыль от продаж + Прочие доходы - Прочие расходы |

| Чистая прибыль | Прибыль до налогообложения - Налог на прибыль |

- Превышение расходов над доходами

- Неэффективное управление затратами

- Снижение спроса на продукцию

- Неблагоприятные изменения рыночной конъюнктуры

- Снижение финансовой устойчивости

- Ухудшение кредитоспособности

- Потеря инвестиционной привлекательности

- Риск банкротства

| Аспект | Роль прибыли |

| Финансирование развития | Источник инвестиций в бизнес |

| Оценка эффективности | Критерий успешности деятельности |

| Налогообложение | База для исчисления налогов |

Анализ соотношения доходов, расходов, прибыли и убытков позволяет оценить эффективность бизнеса, выявить проблемные зоны и принять обоснованные управленческие решения для улучшения финансовых результатов.