| Стратегия | Описание | Эффективность |

| Досрочное погашение | Внесение сумм сверх обязательного платежа | Сокращает срок и переплату |

| Реструктуризация | Изменение условий кредитного договора | Снижает финансовую нагрузку |

| Рефинансирование | Перекредитование под меньший процент | Уменьшает переплату |

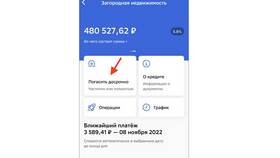

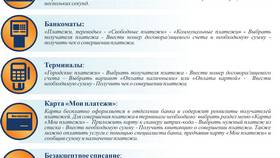

- Изучите условия досрочного погашения

- Проверьте наличие комиссий

- Уточните порядок частичного погашения

- Определите тип платежей (аннуитетные/дифференцированные)

- Рассчитайте ежемесячный платеж с учетом досрочки

- Определите приоритетность погашения (проценты/тело кредита)

- Составьте календарь платежей

- Учитывайте сезонные доходы и бонусы

| Метод | Сумма кредита 500 000 руб (12%) | Экономия |

| Стандартное погашение (5 лет) | Переплата 166 000 руб | 0 руб |

| Ежемесячное +10% к платежу | Срок 4 года, переплата 128 000 руб | 38 000 руб |

| Разовое погашение 50% через год | Срок 3 года, переплата 92 000 руб | 74 000 руб |

- Сначала закрывайте кредиты с высокими процентами

- Используйте свободные средства для досрочки

- Сохраняйте финансовую подушку безопасности

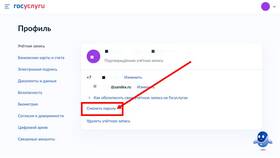

- Уведомляйте банк о досрочном погашении

- Не учитываются комиссии за операцию

- Нарушается график обязательных платежей

- Полное погашение без учета штрафов

- Игнорирование перерасчета страховки

| Документ | Назначение |

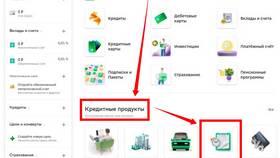

| Заявление о досрочном погашении | Официальное уведомление банка |

| Новый график платежей | При частичном погашении |

| Справка об отсутствии задолженности | При полном закрытии кредита |

- Банк не может запретить досрочное погашение

- Комиссии за досрочку незаконны

- Требуется 30-дневное уведомление для ипотеки

- Перерасчет страховки обязателен

Заключение

Эффективное погашение кредита требует анализа условий договора, планирования платежей и использования возможностей досрочного погашения. Оптимальная стратегия зависит от типа кредита, финансовых возможностей и условий конкретного банка. Регулярные досрочные платежи даже небольшими суммами значительно сокращают общую переплату.