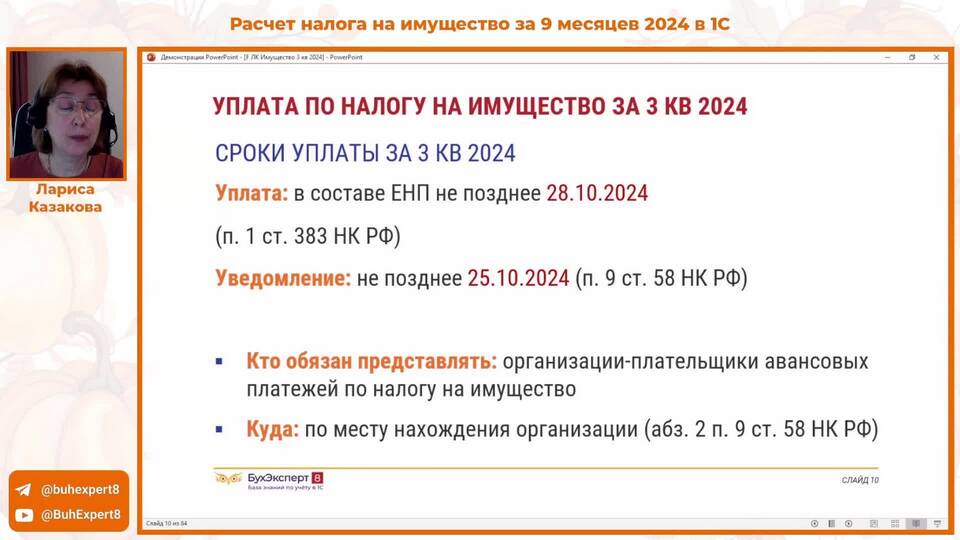

Налог на имущество рассчитывается по установленным государством правилам. Рассмотрим основные принципы и методики расчета этого обязательного платежа.

Содержание

Объекты налогообложения

| Тип имущества | Особенности налогообложения |

| Жилые дома | Облагается вся площадь |

| Квартиры | Налог на всю площадь |

| Гаражи | Отдельный расчет |

| Коммерческая недвижимость | Повышенные ставки |

Основные факторы расчета

- Кадастровая стоимость объекта

- Инвентаризационная стоимость (для некоторых регионов)

- Налоговая ставка, установленная муниципалитетом

- Площадь объекта

- Вид права собственности

- Льготы и вычеты

Формула расчета налога

- По кадастровой стоимости: (Кадастровая стоимость - Вычет) × Ставка

- По инвентаризационной стоимости: Инв.стоимость × Коэффициент-дефлятор × Ставка

- Для частичного года владения: Годовой налог × (Месяцы владения / 12)

Ставки налога на имущество

| Тип объекта | Базовая ставка |

| Жилье до 10 млн руб. | 0.1% от кадастровой стоимости |

| Жилье 10-20 млн руб. | 0.15% |

| Жилье 20-50 млн руб. | 0.2% |

| Коммерческая недвижимость | До 2% |

Налоговые вычеты

- Для квартиры - 20 кв.м не облагаются

- Для комнаты - 10 кв.м

- Для дома - 50 кв.м

- Для комплекса зданий - 1 млн руб. вычета

Процесс определения налога

- ФНС получает данные из Росреестра

- Автоматический расчет с учетом льгот

- Направление налогового уведомления

- Возможность оспаривания кадастровой стоимости

Налог на имущество рассчитывается налоговыми органами автоматически, но собственник может проверить правильность расчета, зная применяемые формулы и ставки.