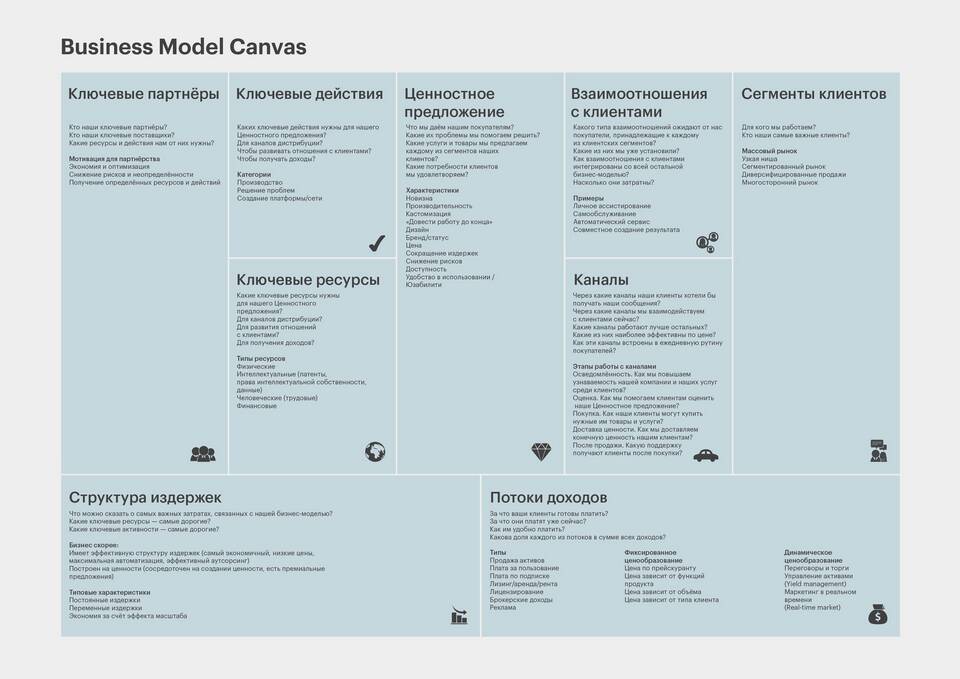

| Источник дохода | Описание | Пример |

| Процентный доход | Разница между ставками по кредитам и депозитам | Кредит под 15%, депозит под 5% |

| Комиссионный доход | Плата за обслуживание счетов и операции | Комиссия за перевод, РКО |

| Инвестиционная деятельность | Доход от вложений в ценные бумаги | Облигации, акции, ПИФы |

- Банк привлекает средства населения через депозиты

- Часть средств резервируется в ЦБ (норматив резервирования)

- Оставшиеся средства выдаются в качестве кредитов

- Процент по кредитам превышает процент по депозитам

- Разница составляет основной доход банка

- Центральный банк устанавливает:

- Нормативы достаточности капитала

- Ставку рефинансирования

- Требования к резервам

- Лицензирование деятельности

- Надзор и контроль за операциями

| Норматив | Значение | Назначение |

| Н1 (достаточность капитала) | Минимум 8% | Гарантия устойчивости банка |

| Н2 (мгновенная ликвидность) | Минимум 15% | Обеспечение текущих выплат |

| Н3 (текущая ликвидность) | Минимум 50% | Сбалансированность активов и пассивов |

- Кредитный риск (невозврат займов)

- Рыночный риск (изменение ставок, курсов)

- Операционный риск (ошибки, мошенничество)

- Ликвидности риск (нехватка средств для выплат)

- Диверсификация кредитного портфеля

- Создание резервов на возможные потери

- Хеджирование валютных и процентных рисков

- Страхование активов и депозитов

| Тенденция | Влияние на банки |

| Цифровизация | Сокращение отделений, развитие онлайн-банкинга |

| Финтех | Конкуренция с технологическими компаниями |

| Ужесточение регулирования | Рост затрат на соответствие требованиям |

Банковская система продолжает развиваться, адаптируясь к новым экономическим условиям и технологическим изменениям, сохраняя при этом свои основные функции финансового посредника.